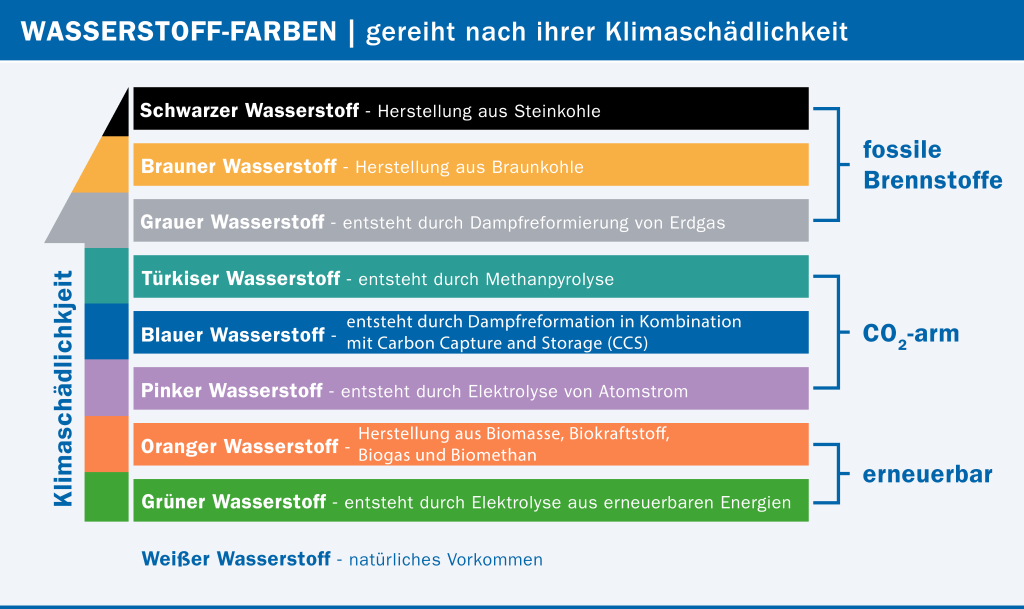

Wasserstoff

Wasserstoff kann die Industrie bei hohen Temperaturen mit Wärme versorgen, in Strom umgewandelt Elektromotoren antreiben und gilt als immer wichtiger werdender Energiespeicher.

Grundlage für die Entwicklung des Wasserstoffmarktes in der EU und in Österreich sind die europäische bzw. die österreichische Wasserstoffstrategie. In der österreichischen Wasserstoffstrategie, die im Juni 2022 veröffentlicht wurde, ist die Zielvorgabe für die Entwicklung des Wasserstoffmarktes ein effizienter und fokussierter Einsatz von Wasserstoff (und Ersatz von Erdgas) in schwer zu dekarbonisierenden Sektoren (Industrie/Mobilität) und im Energiesystem für den Spitzenlastausgleich für volatile erneuerbare Energien sowie zur Speicherung und für Flexibilitätsleistungen, um so die Infrastruktur zu nutzen sowie auszubauen und den Markt national und international zu etablieren. Die Strategien sehen vor, dass Wasserstoffbedarf in diesen Bereichen in Österreich und in der EU durch nationale Produktion und Importe gedeckt wird.

Um die volkswirtschaftlichen Kosten für den Aufbau eines Wasserstoffmarktes zu minimieren, sind die bestmögliche Nutzung der bestehenden Gasinfrastruktur für den Transport von Wasserstoff und die integrierte Netzentwicklungsplanung mit Strom/Wärme/Verkehr wesentlich. Zusätzlich gilt es, eine ökologische und ökonomische Alternative für den Ausstieg aus Erdgas zu ermöglichen, Österreich auch als Transitland zu etablieren und Alternativen für Energieträger im Bereich der Industrie, Kraftwerke und Großgewerbe zu bieten.

Die Wasserstoffstrategie Österreichs 2022

Die Wasserstoffstrategie Österreichs 2022 und der EU 2020 enthalten außerdem Zielvorgaben für den Aufbau der nationalen und europäischen Wasserstoffproduktion und den Import von Wasserstoff jeweils in den Jahren 2030/2040/2050.

Für den Aufbau der Wasserstoffproduktion soll demnach in Österreich bis 2030 1 GW Elektrolysekapazität errichtet werden. Damit soll ca. 80% des aktuellen industriellen Wasserstoffbedarfs von 5 TWh bis 2030 (112.000 t/a [~= 3,7 TWh/a]) klimaneutral werden. In einer Studie von Economica werden die Investitionskosten auf ca. 1 Mrd. € geschätzt.

In der EU sollen bis 2024 mind. 6 GW und bis 2030 40 GW Elektrolysekapazität erbaut werden. Damit sollen bis zu 1 Million Tonne (~= 34 TWh/a) erneuerbaren Wasserstoffs pro Jahr im Jahr 2024 und 10 Millionen Tonnen pro Jahr (~= 340 TWh/a) bis 2030 produziert werden. Bis 2050 sollen die Erzeugungskapazitäten von grünem Wasserstoff auf 500 GW ansteigen.

Bis 2040 sollen laut österreichischer Wasserstoffstrategie 70 TWh klimaneutraler Wasserstoff eingesetzt werden. Um die Lücke Wasserstoff zwischen Eigenerzeugung und Bedarf zu decken, sollen langfristig ca. 70% davon importiert werden. Wesentliche Importroute soll der südliche Korridor werden. In der europäischen Wasserstoffstrategie ist der Import von 10 Millionen Tonnen (~= 340 TWh) pro Jahr bis 2030 vorgesehen.

Für die Unterstützung des Hochlaufs einer österreichischen Wasserstoffwirtschaft wurde 2023 die gemeinsame Plattform HyPA (Hydrogen Partnership Austria) vom österreichischen Klimaschutzministerium (BMK), dem österreichischen Wirtschaftsministerium und dem Land Tirol eingerichtet. Die Plattform wird durch einen Beirat unterstützt, der Empfehlungen an die zuständigen Ministerien für eine Beschleunigung des Wasserstoffhochlaufs erarbeiten wird. In diesem Beirat ist die E-Control aktiv vertreten.

Regulierungsrahmen

Um das Ziel der Elektrolysekapazität von 1 GW 2030 in Österreich zu erreichen, werden in der Startphase erste Investitionen in den Aufbau von Erzeugungsanlagen (Elektrolyseure) getätigt werden müssen. Der rechtliche Rahmen für Förderungen und Ausnahmen von Netzentgelten (Strom) wurde im EAG und WFÖG geschaffen und wird ständig weiterentwickelt. Um den Einsatz in der Industrie zu ermöglichen, sollte möglichst bald auch die entsprechende Transportinfrastruktur entwickelt werden.

Im Dezember 2023 ist auf EU-Ebene der Rechtsrahmen für den europäischen Wasserstoffmarkt beschlossen worden und muss 2024/2026 in nationales Recht umgesetzt werden. Bisher gibt es schon die revidierte Infrastruktur-Verordnung, welche die Grundlage für die Auswahl von Wasserstoffinfrastrukturprojekten im gemeinsamen Interesse (PCIs) bildet; Energieregulatoren haben dabei die Aufgabe, die Projekte zu bewerten. Einige Mitgliedstaaten wie Deutschland und Belgien haben auch schon einen Regulierungsrahmen für den Aufbau einer Wasserstoffinfrastruktur beschlossen und in Kraft gesetzt.

In Österreich wurde mit der Planung für den Aufbau der Wasserstoffinfrastruktur bereits begonnen:

- Die Einspeisung von Wasserstoff (als erneuerbares Gas) in die bestehende Gasinfrastruktur ist vom GWG 2011 erfasst, gemäß ÖVGW-Regeln der Technik ist diese bis zu 10% möglich.

- Die Berücksichtigung der H2-Readiness ist bei noch notwendigen Investitionen in das Gasnetz möglich.

- In einer Studie des BMK und dem ÖNIP wurden ein Startnetz für 2030 und die weitere Entwicklung eines Wasserstoffnetzes, basierend auf den Bedarfen und den Importnotwendigkeiten, entworfen.

- Eine Genehmigung bestimmter Planungsaktivitäten für ein reines Wasserstoffnetz im Rahmen der Planungsinstrumente ist in den Netzentwicklungsplänen (KNEP und LFiP) erfolgt, nicht aber eine Genehmigung

von Umsetzungsprojekten inkl. Kostenanerkennung dem Grunde nach. - Wasserstoffprojekte der österreichischen Fernleitungsnetzbetreiber GCA und TAG sind in die Liste der Projekte von gemeinsamem Interesse (Pcls) aufgenommen worden. Dies ermöglicht beschleunigte Genehmigungsverfahren und den Zugang zu europäischen Fördermitteln.

- Die Vorbereitungen für die Umsetzung des EU Gas- und Wasserstoffmarktpakets in nationales Recht wurden gestartet.

Wesentlich sind rechtliche Regelungen für die Genehmigung von Umsetzungsprojekten für reine Wasserstoffnetze, die Grundsätze der Tarifierung im Fernleitungs- und Verteilnetz für Wasserstoff, die jährliche Tarifierung und Kapazitätsbuchungen und -management im Wasserstoff-Fernleitungs- und Verteilnetz, den Zugang zum Wasserstoffnetz und zu Wasserstoffspeichern, Entflechtung und Transparenz. Zudem ist die Behörde für die Regulierung von reinen Wasserstoffnetzen zu bestimmen.

Aus Sicht der E-Control sollte für den Aufbau und Betrieb eines Wasserstoffnetzes ein nationaler Netzbetreiber angestrebt werden. Auch dies sollte rechtlich verankert werden. Eine „dynamische Regulierung“ und insbesondere flexible Anpassungen an die Marktentwicklungen sollten über Verordnungskompetenzen für die E-Control (z.B. Marktmodell-Verordnungen und Tarifierungs-Verordnungen) ermöglicht werden.